NISA(少額投資非課税制度)

『NISA』で少しずつ資産形成をスタートしてみませんか?

NISAとは

NISAとは、少額から始められる、長期・積立・分散投資を支援するための「少額投資非課税制度」のことです。NISA口座を開設して株式投資信託などを購入すると運用した金融商品から得られる利益にかかる税金が非課税になります。

NISAのポイント

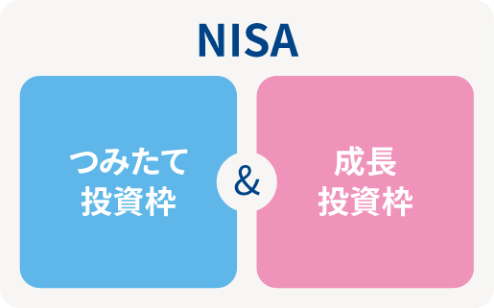

つみたて投資枠と

成長投資枠の2種類

NISAには、つみたて投資枠と成長投資枠の2種類があり、併用することができます。

国内に住む18歳以上の方

なら誰でも利用できる

日本にお住まいで、利用を希望する年の1月1日現在で18歳以上の方なら誰でも利用できます。

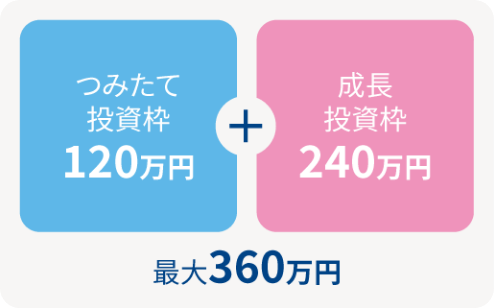

非課税投資枠は

年間最大360万円

NISAには、つみたて投資枠と成長投資枠の2種類があり、併用することができます。

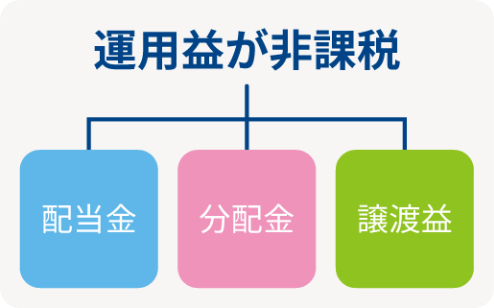

投資によって得られた

運用益が非課税

NISA口座内で運用した金融商品から得られる配当金・分配金や譲渡益が非課税になります。

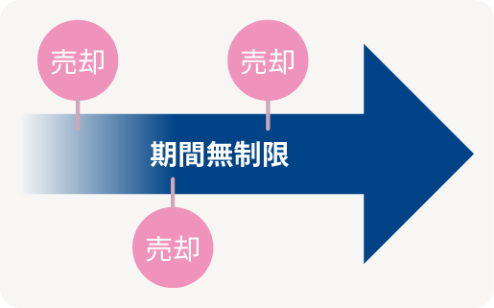

非課税期間は無期限。

いつでも売却できる

保有期間に制限はありません。また、いつでも売却できます。

非課税保有限度額

1,800万円

投資枠は1,800万円。そのうち成長投資枠は1,200万円。1,800万円すべてをつみたて投資枠で利用することも可。

NISAの概要

非課税枠の再利用について

非課税保有限度額の枠は、保有商品を売却すればその分の枠が空いて、翌年には再び利用できるようになります。

非課税枠の再利用についての注意点

- 再利用できる枠の金額は売った時の金額ではなく、その商品を買った時の金額

例えば、100万円で買った商品が150万円に値上がりした時点で売った場合、買った時の100万円分の枠が空き、その100万円分が再び購入できる金額(枠)となります。 - 空いた枠を再利用できるのは翌年から

- 年間投資枠の上限を超えて投資することはできない

NISAの活用法

当金庫では NISA(資産運用)のご相談を、マネーアドバイザーがお受けしております。

将来のビジョンを明確に持てば、いつ、何に、どのくらいお金がかかるのかが見えてきます。就職、結婚、お子さまの誕生、住宅の購入、教育費、老後 等。資産運用で大きく差がつく時代、ライフプランに合わせてしっかりと準備をしたいものです。

つみたて投資枠と成長投資枠、あなたに向いているのはどっち?

つみたて投資枠

長期・積立・分散投資に適していると国が定める一定の基準を満たす厳選された投資信託が買付の対象だから、初心者の方でもはじめやすい。

こんな方におすすめ

- 長期で資産形成したい方

- 少額からこつこつ資産形成したい方

- どの商品を選んだらよいか迷う方

成長投資枠

投資信託のほか、国内/海外の個別株式やETFの買付も可能。また、一括での買付や積立投資も利用できるなど、自由度が高い。

こんな方におすすめ

- 投信や株式など幅広く投資商品を選択したい方

- 積立投資をしながら、まとまった金額で資産形成をしたい方

NISA活用事例

CASE1:NISAで少額から投資を始めたい

20代、結婚・マイホーム購入などの将来に備えてNISAにTRY!

仕事にも慣れ、気持ちに少し余裕ができたので、将来のために投資を始めたい。

家計に響かない少額で、子どもの教育費を補充したい。

高校・大学進学の費用に充てるため、今から少しずつ投資しておきたい。

投資初心者も挑戦しやすい「つみたて投資枠」がおすすめ

「つみたて投資枠」(年間120万円まで非課税)は、少額から始められ、買付方法が「積立投資」に限定されているため、初心者でも始めやすいのが特徴です。投資対象は金融庁が定めた条件を満たした投資信託商品のみです。

また、コツコツと長期的な資産形成に向いています。結婚、車の購入、お子さまの教育費など将来のさまざまなライフイベントに向けて、堅実に資産形成を進めましょう。

CASE2:非課税制度を大いに利用して、自由に投資にチャレンジしたい

充実したセカンドライフのために余裕資金で投資をしたい。

定年後、旅行などの趣味を楽しむために投資を考えている。

貯めたバイト代を資金に、投資してみたい。

NISAをきっかけに、世界経済も勉強したい。

株式も対象の「成長投資枠」がおすすめ

「成長投資枠」は上場株式・投資信託等が対象となっています。非課税投資枠が年間240万円(つみたて投資枠を含め360万円)まであるので、高いリターンも期待できるかもしれません。タイミングを見極め「資産・地域の分散」も考慮しながらチャレンジすることをおすすめします。

すわしんおすすめ商品

諏訪信用金庫NISAの取扱商品をご紹介いたします。「つみたて投資枠」「成長投資枠」で購入できる商品は当金庫が指定する商品に限られます。取扱商品は、「つみたて投資枠」「成長投資枠」で異なります。商品を確認してからNISAを選択するのもいいですね。

- 取扱商品は今後変更の可能性があります。

投資信託についての注意点(必ずお読みください)

投資信託に関する主なリスク

各ファンドには以下のリスクがありますので、元本が保証されているものではございません。また、投資信託の運用による損益はお客様に帰属します。その他のリスクおよび詳細については、各ファンドの投資信託サイトに記載しておりますので、必ずご覧ください。最新の投資信託説明書(交付目録見書)当金本店にご用意しています。

❶主に国内債券を投資対象とするファンド

金利変動等による組入債券の価格変動、組入債券の発行者の信用状況の変化等により基準価額が下落し、元本欠損が生じることがあります。

❷主に海外債券を投資対象とするファンド

金利変動等による組入債券の価格変動、組入債券の発行者の信用状況の変化、為替相場の変動等により基準価額が下落し、元本欠損が生じることがあります。

❸主に国内株式を投資対象とするファンド

組入株式の価格変動、組入株式の発行者の信用状況の変化等により基準価額が下落し、元本欠損が生じることがあります。

❹主に海外株式を投資対象とするファンド

組入株式の価格変動、組入株式の発行者の信用状況の変化、為替相場の変動等により基準価額が下落し、元本欠損が生じることがあります。

❺主に国内不動産投資信託を投資対象とするファンド

組入不動産投資信託の価格変動、組入不動産投資信託証券の発行者の信用状況の変更等により基準価額が下落し、元本欠損が生じることがあります。

❻主に海外不動産投資信託を投資対象とするファンド

組入不動産投資信託証券の価格変動、組入不動産投資信託証券の発行者の信用状況の変化、為替相場の変動等により基準価額が下落し、元本欠損が生じることがあります。

投資信託ご購入にあたってのご注意事項

- 投資信託は預金、保険契約ではありません。

- 投資信託は預金保険機構、保険契約者保護機構の保護の対象ではありません。

- 当金庫が取扱う投資信託は、投資者保護基金の対象ではありません。

- 当金庫は販売会社であり、投資信託の設定・運用は委託会社が行います。

- 投資信託には元本および利回りの保証はありません。

- 投資信託は、組入有価証券等の価格下落や有価証券等の発行者の信用状況の悪化等の影帯により基準価額が下落し、元本欠損が生じることがあります。

- 外貨建資産に投資する場合には、為替相場の変動等の影響により基準価額が下落し、元本欠損が生ずることがあります。

- 投資信託の運用による利益および損失は、ご購入されたお客様に帰属します。

- 投資信託のご購入時には、買付時1口あたりの基準価額(買付価額)に最大3.30%のお申込手数料(消費税込み)、約定口数を乗じて得た額をご負担いただきます。換金時には、換金時の基準価額に最大0.30%の信託財産留保額が必要となります。また、これらの手数料とは別に、投資信託の純資産総額の最大1.936%(消費税込み)を信託報酬として信託財産を通じてご負担いただきます。その他詳細につきましては、各ファンドの投資信託説明書(交付目論見書)等をご覧下さい。なお、投資信託に関する手数料の合計は、お申込期間や保有期間によって異なりますので、表示することができません

- 投資信託には、換金期間に制限のあるものがあります。

- 投資信託の取得のお申込に関しては、クーリングオフ(書面による解除)の適用はありません。

- 投資信託をご購入にあたっては、あらかじめ最新の投資信託説明薔(交付目論見書)および目論見書補完書面を必ずご覧下さい。

(当金庫本支店にご用意しています。) - 当資料は当金庫が独自に作成したものであり、金融商品取引法に基づく開示資料ではありません。

投資信託に関する主な手数料などの概要

●申込手数料(ご購入時)

ご購入時に直接ご負担いただく費用で、各ファンドの買付時1口あたりの基準価額(買付価額)に、商品一覧表に記載の手数料率、約定口数を乗じて得た額。

●信託財産留保額(ご換金時)

ご換金時にご負担いただく費用で、換金時の基準価額に対して、商品一覧表に記載の料率を乗じた額。ご換金の際は、ご換金時の基準価額から信託財産留保額を控除した価額にて、換金代金が算出されます。

●信託報酬等(保有時)

保有時に間接的にご負担いただく費用で、原則として、信託財産の純資産総額に対して、商品一覧表に記載の料率を乗じた額。日々計算され、信託財産の中からご負担いただきます。

※ 投資信託にかかる費用は上記の他に、監査費用、売買委託手数料などがあります。詳しくは投資信託説明書(交付目論見書)で必ずご確認ください。

- その他詳細につきましては、各ファンド最新の投資信託説明書(交付目論見書)等をご覧下さい。 なお、投資信託に関する手数料の合計は、お申込金額や保有期間によって異なりますので表示することができません。

NISA制度に関する留意事項(必ずお読みください)

- NISA制度の改正に伴い、2023年まで「一般NISA」および「つみたてNISA」(以下、「2023年までNISA」といいます)での投資は2024年以降できなくなりました

- 2023年までNISAでの投資分は、2024年以降のNISAの非課税保有限度額(総枠)とは別枠で、当初の非課税保有期間終了まで非課税のまま保有することができます。ただし、当該非課税保有期間中、もしくは期間終了時に2024年以降のNISAに移管することはできません。

- NISA口座は、金融機関を変更した場合 を除き、同一年に一人一口座(一金融機関)の開設となります。また同一年に複数の金融機関のNISA口座で、金融商品の購入はできません。

- NISA口座は、1年単位で金融機関を変更することができます。ただし変更しようとする年分の年間投資枠で、すでに投資信託等を購入していた場合、その年分について金融機関を変更することはできません。

- NISA口座以外の口座で保有されている投資信託等をNISA口座に移管することはできません。また、NISA口座 で保有されている投資信託等を、他の金融機関のNISA口座に移管することはできません。

- NISA口座で設定されている年間投資枠は、保有している投資信託等を売却しても、その非課税枠の再利用はできません。また、その年の年間投資枠の未使用分を翌年以降に繰り越すことはできません。

- 累計の非課税保有限度額については、保有している投資信託等を売却した場合や、元本払戻があった場合は、翌年以降その非課税枠を再利用することができます。その場合、簿価(取得価額)残高方式で管理されます。

- 収益分配金をNISA口座で再投資する場合は、新たに年間投資枠を使用することになります。

- NISA口座内で生じた損益は税務上ないものとされ、他の口座で保有する投資信託・有価証券の売買益や分配金等と損益通算することができません。また損失の繰越控除の適用も受けることができません。

- 投資信託の分配金のうち元本払戻金(特別分配金)についてはそもそも非課税のため、NISA口座の非課税メリットを享受することができません。

- NISA口座で購入できるのは、当金庫が取扱う投資信託の中でも一定の要件を満たすものに限られます。また、つみたて投資枠では定期的、継続的な方法での買付に限られますので、ご利用にあたっては定時定額購入取引のお申込みが必要です。

- NISA口座でつみたてNISAまたはつみたて投資枠を利用している場合、購入した投資信託の信託報酬等の概算値を原則として年1回通知いたします。

- 基準経過日(NISA口座に初めて累積投資勘定または特定累積投資勘定を設けた日からそれぞれ10年を経過した日および同日の翌日以後5年を経過した日)ごとにお客さまのお名前・ご住所を確認させていただきます。基準経過日から1年以内に確認ができない場合、累積投資勘定(つみたてNISA)、特定累積投資勘定(つみたて投資枠)および特定非課税管理勘定(成長投資枠)への対象商品の受入れができなくなります。

NISA口座開設

NISAのご利用には、NISA口座開設のお手続きが必要となります。

なお、NISA口座の開設は、すべての金融機関を通じて1人につき1口座のみ(金融機関の変更等をおこなった場合を除く)となります。 一定の手続きのもとで、毎年金融機関の変更が可能ですが、各年において1つのNISA口座でしか公募株式投資信託等を購入することができません。

NISA口座開設の流れ

ご用意いただくもの

❶ご本人さま確認書類(個人番号カード、運転免許証など)

❷マイナンバー確認書類(個人番号カード、通知カード、個人番号の記載がある住民票など)

❸投資信託口座のお届け印

※NISA口座の金融機関変更を行い、当金庫でNISA口座を開設する場合、現在ご利用中の金融機関より発行される「勘定廃止通知書」又は「非課税口座廃止通知書」が必要となります。ご利用中の金融機関にて、金融機関変更のお手続きをお願いします。

- 投資信託口座を開設済みの方 → NISA口座開設のお申込み

- 投資信託口座を開設されていない方 → 投資信託口座とNISA口座の開設を同時にお申込み

- ご来店口座開設の必要書類(上記「ご用意いただくもの」)をご持参のうえ、お近くの諏訪信用金庫へお越しください。

- NISA口座開設お手続き口座開設のお手続きをいたします。

-

書類確認当金庫より、所轄税務署長宛にNISA口座お申込みの重複がないことを確認いたします。

- お手続きには2、3週間かかります。

- NISA口座ご利用開始所轄税務署長から当金庫にお客さまのNISA口座の開設ができる旨などの提供が行われたのち、お客さまに口座開設承認のご案内をいたします。NISAを始めましょう!

- ご来店口座開設の必要書類(上記「ご用意いただくもの」)をご持参のうえ、お近くの諏訪信用金庫へお越しください。

- 普通預金口座開設まずは、当金庫の普通預金口座の開設お手続きをいたします。

- 投資信託口座・NISA口座開設お手続き投信取引口座開設、NISA口座開設のお手続きをいたします。

-

書類確認当金庫より、所轄税務署長宛にNISA口座お申込みの重複がないことを確認いたします。

- お手続きには2、3週間かかります。

- NISA口座ご利用開始所轄税務署長から当金庫にお客さまのNISA口座の開設ができる旨などの提供が行われたのち、お客さまに口座開設承認のご案内をいたします。NISAを始めましょう!

詳細はお問い合わせください。ご連絡をいただければ当金庫よりNISA口座開設申込書をお持ちいたします。

ライフプラン作成のお手伝い